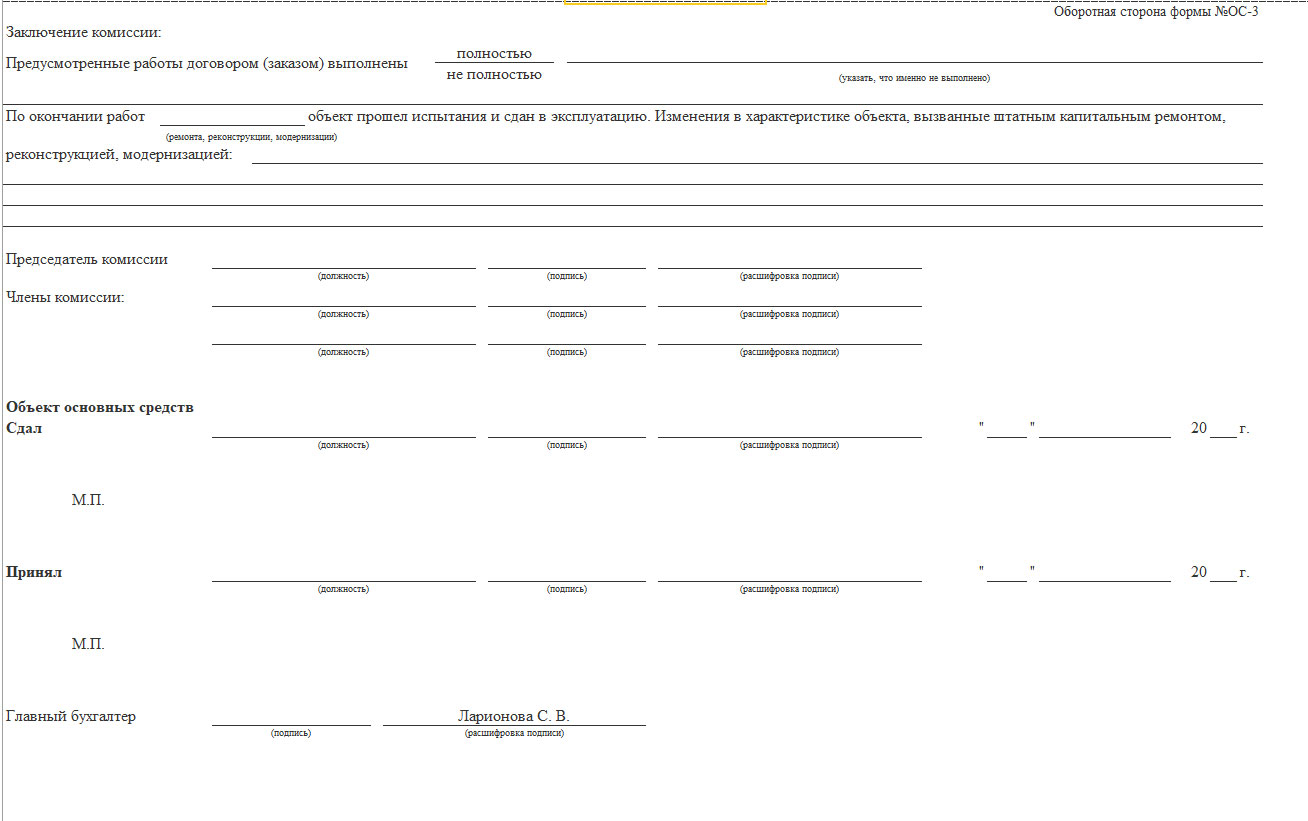

Чем ремонт отличается от реконструкции и модернизации

Ремонт основных средств представляет собой комплекс технологических операций, направленный на восстановление работоспособности и ресурса самого объекта или его отдельных частей. План ремонтных работ разрабатывается в ходе организационных мероприятий, с целью определения состояния активов предприятия и включает в себя операции по:. Важно помнить, что ремонт объекта основных средств не улучшает его технико-экономические показатели, равно как и не наделяет актив новым функционалом. Ремонт — процесс восстановления объекта до его исходного технического состояния. Именно этим ремонт принципиально отличается от модернизации и реконструкции. Еще больше полезной информации по теме - в "КонсультантПлюс".

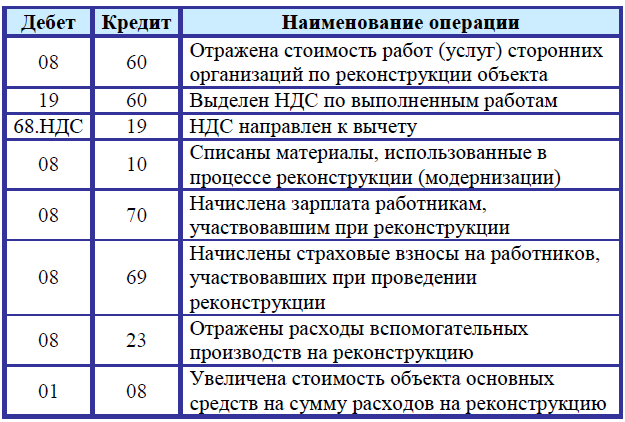

Как вы знаете, восстановление объектов основных средств, к которым относятся и автомобили, может осуществляться посредством ремонта, модернизации, реконструкции. Очень часто в отношении таких объектов проводят работы по дооборудованию. И если затраты на ремонт основных средств не увеличивают их первоначальной стоимости, то расходы на модернизацию, дооборудование увеличивать первоначальную стоимость объектов могут.

- Отличие ремонта от реконструкции и модернизации

- Автор: Ольга Бондаренко — аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к.

- Сомнений в ремонтном характере работ нет, когда речь идет просто о замене сломанной детали на такую же новую.

- Перейти в каталог ПО. Бесплатная консультация.

")

| 393 | Ремонт, реконструкция, модернизация, дооборудование — как правильно разграничить, спланировать и учесть расходы. Правильная квалификация различных видов работ по восстановлению основных средств: текущего и капитального ремонта, с одной стороны, и реконструкции, модернизации, дооборудования, с другой, является необходимым условием качественного финансового планирования в учреждении. | |

| 93 | Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. | |

| 182 | Ремонт и модернизацию реконструкцию, достройку, дооборудование учитывают по-разному. | |

| 500 | Бухгалтерский учет расходов на улучшение и ремонт ОС. Ремонты vs улучшения. | |

| 146 | Основные средства изнашиваются, иногда нужна замена запчастей, бывает, что небольшой ремонт, а случается и масштабный капитальный ремонт. Как эти операции отразить в бухучете? | |

| 210 | В соответствии с п. Для удобства компания может открыть отдельный субсчет под названием «Расходы на модернизацию». | |

| 179 | Как отразить модернизацию, дооборудование основного средства в 1С 8. Это зависит от многих обстоятельств: был ли объект самортизирован, увеличился ли в результате срок его использования и т. |

Рассмотрим, как отразить модернизацию не до конца самортизированного основного средства, если в результате модернизации увеличился срок его полезного использования. Модернизацией считаются работы, в результате которых у основного средства п. Подробнее Виды капвложений в ОС.