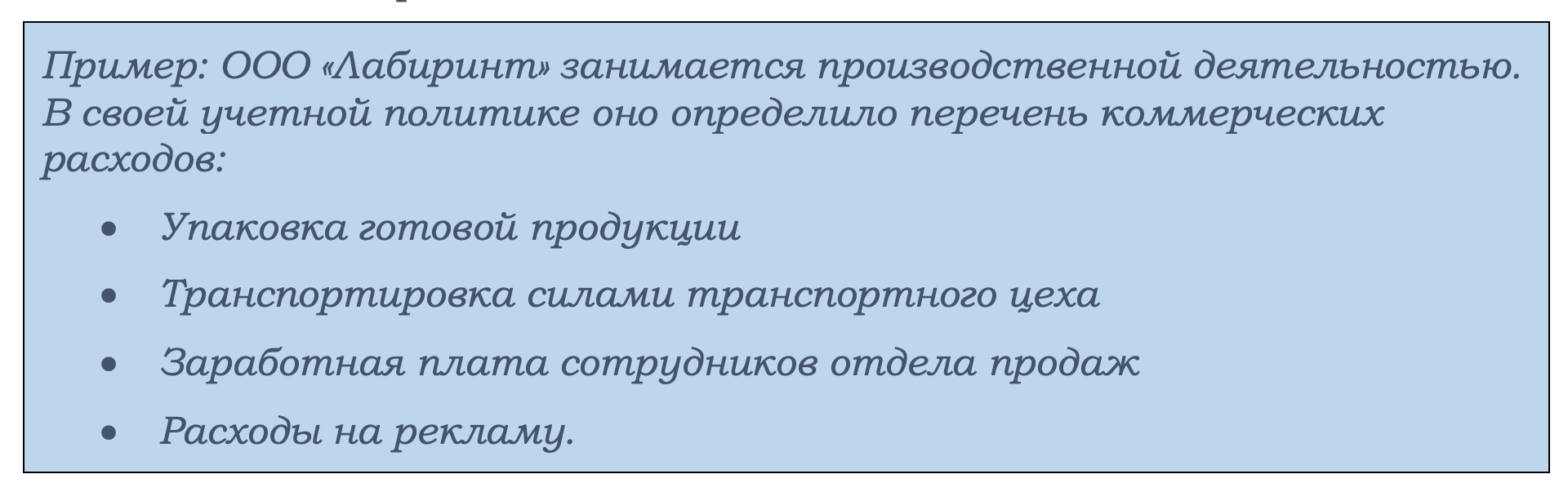

Отличия коммерческих и управленческих расходов

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. В бухгалтерском учете указанные затраты учитываются на счете 44 "Расходы на продажу", в налоговом учете - в составе материальных расходов абзац третий подп. Организация вправе в бухгалтерском и налоговом учете списывать указанные затраты единовременно. В учетной политике для целей бухгалтерского учета следует отразить, что коммерческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. В учетной политике для целей налогового учета следует отразить, что указанные расходы относятся к косвенным расходам в полном объеме и уменьшают доходы от реализации текущего месяца.

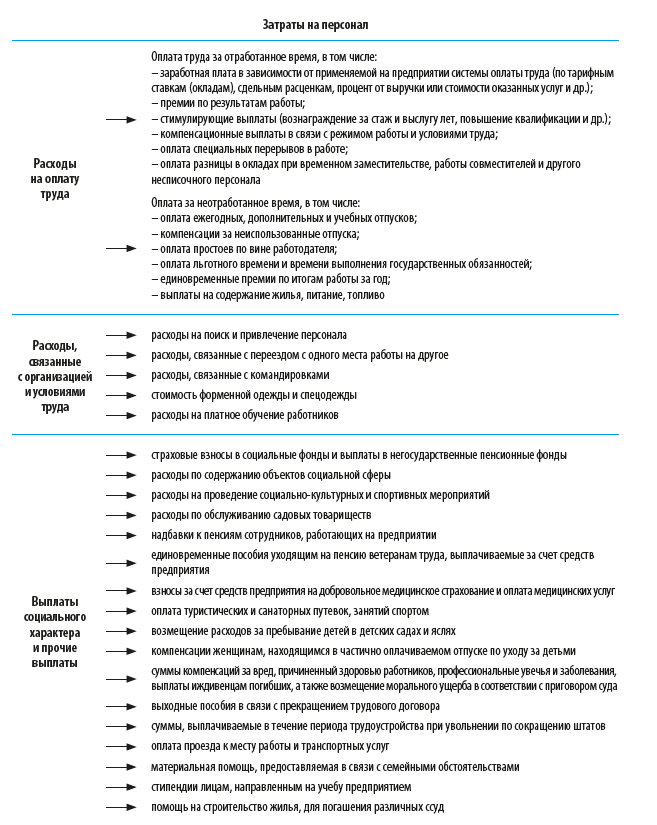

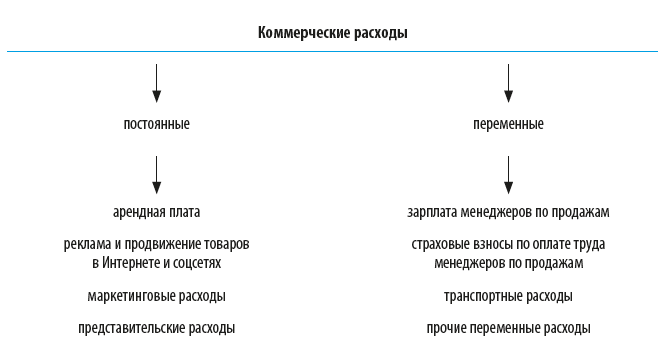

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:. Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно. К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:.

Учетная политика организации обязывает утвердить порядок учета разных статей расходов. Простыми словами, одни расходы будут проведены в бухгалтерии как производственные, а другие — как управленческие или коммерческие. Это позволяет правильно отчислять налоги и эффективно управлять компанией: рассчитывать себестоимость продукции, контролировать издержки, уменьшать налогообложение. В статье рассказываем, как отличать, учитывать и планировать коммерческие и управленческие расходы, проводить их в бухгалтерии и отчитываться о них в налоговой. Основное их назначение — расходы по содержанию административно-управленческого персонала, то есть выплата зарплат и обеспечение продуктивной работы руководителей компании и подразделений, секретарей, курьеров, офисных работников. УР относятся к условно-постоянным расходам, то есть их величина остается неизменной на протяжении нескольких месяцев или даже лет, их легко предугадать.